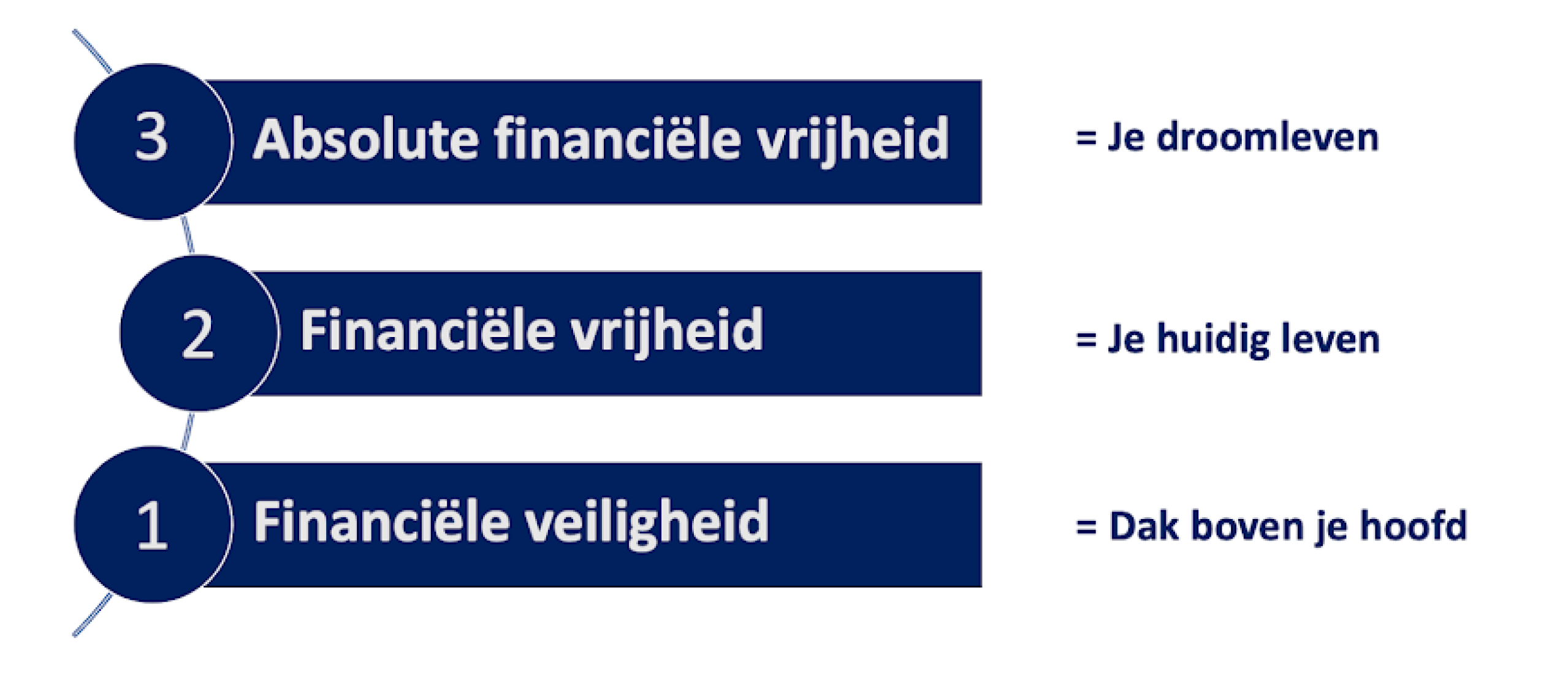

FIRE worden in België met de snelweg formule

De drie haltes van de snelweg naar FIRE

Je bent ondertussen mooi op weg naar financiële vrijheid, maar hebt het gevoel dat het sneller kan. Je wil graag één, twee, of 10 jaar sneller met pensioen. Dat vraagt een radicaal andere aanpak! Of niet? Met de snelweg naar FIRE versnel je je pad naar financiële vrijheid in België enorm zonder dat je drastische keuzes moet maken. Wat je wel kan doen is slim en met focus die keuzes maken die het grootste verschil maken.

De snelweg naar vrijheid loopt over de drie volgende haltes. Ik noem ze bewust haltes en geen afritten, want je moet ze één na één langs om je pad naar vrijheid echt te versnellen.

- Halte 1: Het maken en opvolgen van een BUDGET

- Halte 2: INKOMSTEN VERHOGEN & een deel daarvan extra INVESTEREN

- Halte 3: KOSTEN VERLAGEN & een deel daarvan extra INVESTEREN

HALTE 1 – Het maken en opvolgen van een FIRE BUDGET

De allereerste stap is het opmaken van een budget. Het budget bestaat ruwweg uit drie delen. Het eerste deel zijn de inkomsten. Het tweede deel is het spaarpercentage. Het derde deel zijn de uitgaven.

Laat ons even beginnen met deel 1, namelijk het overzicht van al je inkomsten.

Maak een overzicht van al je inkomsten

Om een goed beeld te hebben over al je jaarlijkse inkomsten maak je een lijst met daarin al je jaarlijkse inkomsten. Denk daarbij aan je loon, maar ook dertiende maand, vakantiegeld, mogelijke bonussen, maaltijdcheques, … kortom alle wat aan geld binnenkomt door werk of andere activiteiten.

Heb je een appartement dat je verhuurt? Reken dan zeker ook de huur mee als inkomsten. Of misschien ga je de zaterdag flexijobben, levert je voetbaltalent de zondagnamiddag een leuke extra op of stopt een familielid je regelmatig een extraatje toe. Neem al deze inkomsten op in je lijst met inkomsten.

Maak een overzicht van al je kosten

Eens je de lijst hebt gemaakt ga je ook een lijst maken van al je kosten. Doe dit ongeacht of je de kosten maandelijks of jaarlijks betaalt. Wees daarbij vooral eerlijk met jezelf over waar je geld vandaag naartoe gaat én waar je geld écht naartoe zou moeten gaan. Vaak zit er een (groot) verschil tussen waar we denken ons geld aan uit te geven, en waar we werkelijk ons geld aan uitgeven.

Gebruik deze lijst als voorbeeld

De lijst hieronder is een lijst die ik voor mijn eigen budget gebruik maar ook vaak als basis dient voor werk met klanten die hun budget beter onder controle willen krijgen.

Mogelijke inkomsten

- Loon

- Bonus

- 13e maand

- Felixjob

- 14e maand

- Maaltijdcheques

- Huurinkomsten

- ...

Mogelijke uitgavenHuur

- Hypotheek afbetaling

- Elektriciteit, gas, water

- Verplaatsing, auto

- Eten

- Entertainment

- Kledij

- Belastingen

- Kinderen

- ...

Maak nu voor jezelf een overzicht van al deze kosten, hoeveel ze bedragen, en of je ze maandelijks of jaarlijks betaalt. Je kan deze lijst voor jezelf snel op papier maken of als je handig bent met excel kan dit ook digitaal. Als je zelf niet zo handig bent met excel heb ik ook een document die je kan downloaden. In dit document (het 'Freedom Pack') vind je alle documenten terug om snel en makkelijk je eigen budget op te maken.

Wat is het verschil?

Eens je die lijst hebt gemaakt, maak dan voor het plezier eens het verschil tussen je jaarlijkse inkomsten en je jaarlijkse uitgaven.

Welk bedrag komt eruit?

Heb je maandelijks meer over dan wat je verwacht?

Of net minder?

Dan heb je waarschijnlijk een hele hoop verborgen kosten of liggen je werkelijke uitgaven hoger als wat je in het budget hebt aangegeven.

Een goede manier om je kosten onder controle te houden is een aantal maand bijhouden waar je geld nu écht naartoe gaat. Hou een boekje, Google form of app bij waarin je elke uitgave noteert.

Je kan dit op het moment zelf doen, maar even goed achteraf op basis van je bankrekening als je zo veel mogelijk via bankkaart betaalt.

Check zeker ook eens de app van je bank. Sommige bankapps geven je ook meteen een analyse of de mogelijkheid om al je transacties te exporteren naar een excel bestand.

HALTE 2 – INKOMSTEN VERHOGEN & extra INVESTEREN voor FIRE

Nu weet je waar je inkomsten jaarlijks vandaan komen en hoe groot deze zijn. Je weet ook waar je je geld jaarlijks aan uitgeeft. Nu kun je werk maken van de twee strategieën om je pad naar vrijheid te versnellen.

In de eerste strategie ga je aan de slag om je inkomsten te verhogen.

Er zijn wel honderden manieren om je inkomsten te verhogen, ik ga hier niet op alle mogelijk opties in detail in maar geef je een aantal ideeën mee waar je verder mee aan de slag kunt.

Ook hier is de regel: streef niet naar perfectie, wel naar uitvoering. Uitgevoerde actie is altijd beter als geplande actie.

Wat kun je doen om je inkomsten te verhogen?

- Gebruik je jaarlijkse loonindexering! Als je werknemer bent in België krijg je elk jaar sowieso een automatische verhoging van je loon, gekoppeld aan de inflatie. Maak er gebruik van door ze te investeren in plaats van te consumeren.

- Vraag om een loonsverhoging. Als je goed werk levert is de kans groot dat je werkgever je een paar procent extra loon kan toekennen.

- Verander van job. Ik heb deze strategie zelf vaak toegepast en daarbij telkens 10% tot 15% extra loonsverhoging kunnen verzekeren.

- Verdien wat extra door te gaan flexijobben. Vaak kan je die paar vrije uurtjes al gebruiken om wat extra te verdienen. Wist je dat flexijobben ook aan een lager tarief belast wordt?

- Verhuur een extra kamer in je huis of appartement.

- Leer een goedbetaalde vaardigheid. Een simpel voorbeeld is online marketing: zelf klanten bedienen als online marketeer kun je perfect na je uren doen en je hebt er enkel een laptop en gsm voor nodig.

- ….

Vermijd levensstijlinflatie

Naast het verhogen van je inkomsten is het belangrijk om ook meteen de keuze te maken welk deel van je extra inkomsten je gaat investeren.

De reden daarvoor is levensstijlinflatie.

Levensstijlinflatie is het fenomeen waarbij we meer uitgeven omdat we meer geld verdienen. Er komt meer binnen waardoor er meer buiten gaat. Zo zijn er steeds meer uitgaven die noodzakelijk zijn in onze ogen maar eigenlijk luxe uitgaven zijn.

Als je tot op vandaag geen bewuste keuze hebt gemaakt wat je met loonsverhogingen of inflatie-aanpassingen aan je loon doet dan loop je hoogstwaarschijnlijk in de val van levensstijlinflatie.

Het beste wat je in dat geval kunt doen is een afspraak maken met jezelf, namelijk: hoeveel van je extra inkomsten ga je meteen investeren? Zo zet je je geld voor jou aan het werk!

HALTE 3 – KOSTEN VERLAGEN & extra INVESTEREN voor FIRE

Een derde manier om je vermogen versneld op te bouwen is door je kosten niet enkel onder controle te houden maar ze zelf actief te gaan verlagen. Een methode die ik daarvoor zelf hanteer is de methode van het periodiek nazicht.

De methode van periodiek nazicht

Met de methode van periodiek nazicht ga ik elke drie maand voor mijn grote kosten na hoe ik ze kan verminderen. De helft van de besparing voeg ik dan toe aan mijn maandelijkse investeringen.

Zo heb ik op een bepaald moment de kost van mijn internet verlaagd van 70 euro per maand naar 40 euro per maand door te veranderen van internetprovider. Dat levert me een besparing op van 30 euro per maand.

Ik heb met mezelf de afspraak ik 50% van alle extras meteen investeer. In dit geval heb ik dus 15 euro per maand extra ter beschikking om te investeren. De andere helft geef ik gewoon uit.

Dat zorgt ervoor dat sparen en investeren gewoon een leuk, uitdagend spel is waar ik op lange termijn de vruchten van pluk én ook meteen al resultaat van voel. Door het zo te doen en niet zomaar alles te investeren hou je het ook een stuk makkelijker vol!

Een tweede aanpassing kan ook voor jou herkenbaar klinken.

Zo heb ik heb de gewoonte om regelmatig eten te laten leveren bij me thuis via tools zoals Uber Eats of Deliveroo in plaats van zelf te koken.

Het verhaal wat ik mezelf daarbij vertel is vaak ‘’je hebt zo hard gewerkt, je hebt het verdiend’’.

Dat mag allemaal gerust waar zijn maar in een levensstijl die streeft naar financiële vrijheid is het verstandiger om dat soort uitspattingen te beperken tot een minimum.

Dus heb ik met mezelf een afspraak gemaakt.

Elke keer ik zin heb om iets te laten leveren en het uiteindelijk niet doe, schrijf ik onmiddellijk 10 euro (ongeveer 50% van wat een geleverde maaltijd zou kosten) over naar m’n investeringsrekening.

Zo spaar ik sommige maanden wel 50 euro extra bijeen, in plaats van 100 euro uit te geven aan meestal ongezond eten.

Conclusie – Train voor de marathon

Financiële vrijheid nastreven is een marathon, geen sprint. Het loont om elke dag kleine inspanningen te leveren die je huidige levensstandaard niet negatief beïnvloeden maar wel een heel positief effect hebben op je opgebouwd vermogen.

Zo heeft een bedrag van 282 euro per maand extra, 30 jaar geïnvesteerd, maar liefst een impact van 414.000 euro! Het lijken kleine bedragen, maar die kunnen een groot verschil maken op lange termijn.